截至目前,在银行业务层面,区块链应用主要集中于信用证、跨行结算、数字票据、融资、跨境支付、积分等领域。此外,一些非银行业务,如精准扶贫、防伪溯源等。

以信用证与跨境支付为例。

2017年7月,民生银行、中信银行联合发起基于区块链的国内信用证信息传输系统(BCLC),云象区块链作为该系统底层技术提供方。

传统信用证业务流程较为复杂,各金融机构的信息系统架构、安全标准、网络控制机制不一致,导致信用证流转效率低下难校验,业务流程不透明。

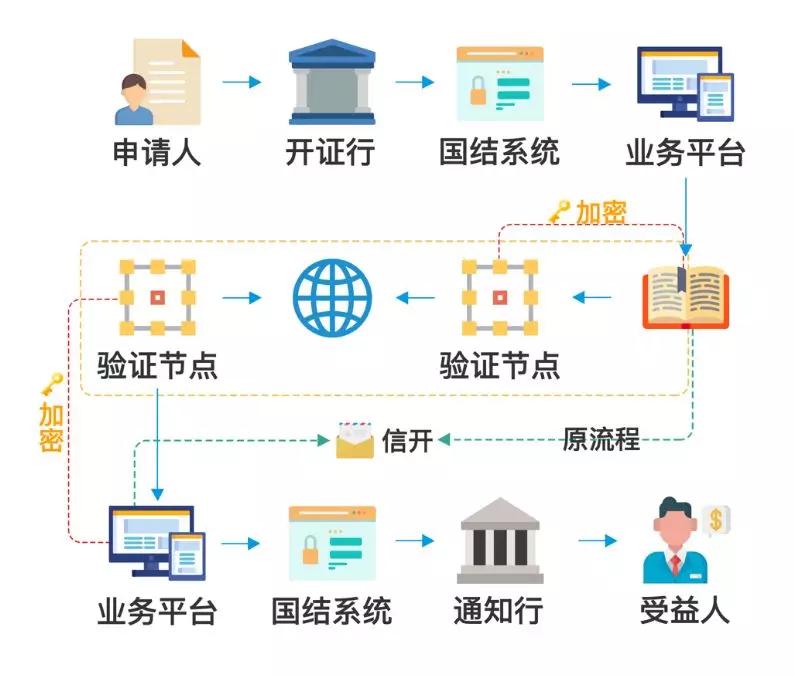

此示意图云象区块链提供

此示意图云象区块链提供

据云象区块链联合创始人俞之贝介绍,基于区块链构建的信用证传输体系,报文传输可达秒级,并支持中文,实现信用证链上实时写入,实时读取,以及实时验证验押,从而降低信用证的在途时间,加快资金周转速度;信用证开立、通知、交单、承兑报文、付款报文等各个环节均上链,由区块链保证各参与方信息透明,相关信息实时被相关银行或企业获取。

他补充,该BCLC系统上线首日便完成了首笔一亿人民币的国内信用证业务。

跨境支付领域,2018年8月,中国银行通过区块链跨境支付系统,完成河北雄安与韩国首尔两地间客户的美元国际汇款。据介绍,区块链跨境支付犀利区块链分布式数据存储、点对点传输、共识机制等技术,加密共享交易信息,突破原有国际支付的报文网络和底层技术,实现基于区块链智能合约的支付逻辑。

来源:中国银行职员研究论文

在以上的落地场景中,银行使用的几乎都是以联盟链为主的无币区块链,利用的是区块链共享账本的功能。

经济学人曾评价:区块链为信任的机器。行业内也普遍认为,区块链的共享账本、可追溯及不可篡改等特性,可以解决银行业务与治理中存在的低效、欺诈、交易风险等问题。

不过,2018年11月,中国人民银行发表的一篇工作论文《区块链能做什么、不能做什么》中提到,区块链内的去信任环境,不能简单推到区块链外,一旦脱离token交易等原生场景,区块链要解决现实中的信任问题,往往需要引入区块链外的可信中心机制予以辅助。

金丘科技联合创始人韩根告诉锌链接,虽然银行落地了很多信任项目,但实际上,它用的不是“信任互联”这个属性,更多是数据共享、效率提升等方面。

技术与商业双重难关

银行区块链落地的难点,一方面在于技术,另一方面在于商业模式。

CITA是秘猿科技的高性能区块链内核,是招商银行的底层平台之一。CITAHub负责人孔庆阳告诉锌链接,银行在使用区块链时,技术上最关心的莫过于系统的稳定性。

此外,数据隐私也是银行区块链落地的难点,隐私已成为金融区块链企业绕不开的话题。技术之外,区块链尚未有成熟的商业落地模式。

趣链联合创始人匡立中认为,首先,一项新技术在初期,本身的稳定性、可靠性都会受到怀疑,需要经过反复论证。其次,区块链技术是底层技术平台,对用户而言是难以感知的。现在区块链落地的系统规模相对都比较小,参与方比较少,不能完全体现出区块链的应用优势。

除了区块链本身的问题,银行业固有的业务特点也对区块链等新技术落地形成一种挑战。在与银行的合作中,俞之贝发现,银行区块链落地的主要难点,一是在于银行间业务关系的协同;二是复杂的网络关系,各家银行对网络部署有不同的要求;三是各银行对项目实施不同的流程管理,文档等要求。

技术的问题总会得到解决,而且技术具有开源特性,迭代更新速度快。微众银行区块链首席架构师张开翔表示,各种艰难的技术问题正在逐步得到解决,或者看到了解决的希望。今后,以FISCO BCOS为例,所谓2.0、3.0甚至x.0版本,实际上不会有明显界线,问题都是一个一个解决的,技术会稳步前进。

他还认为,区块链不是万金油,如果不是为了解决痛点去用区块链就是隔靴挠痒,应该聚焦于更适合的场景,比如有多方协作的、有信任痛点、有效率问题、需要通过博弈和合作达成多赢式的商业成功的场景。

银行在金融体系中扮演的角色决定了它要稳定,互联网冲击又促使它必须要创新求变。银行区块链折射出银行金融科技探索的缩影:前进一步是激进,原地不动是焦虑。

一位不愿具名的银行从业者调侃地告诉锌链接,银行做区块链,不迈步是错,迈步迈步怕出错,但做出迈步的姿势,适时小步快跑,不失为一种顺应潮流的选择。

由此看来,银行业+区块链,还有更大的潜力有待挖掘。

版权申明:本内容来自于互联网,属第三方汇集推荐平台。本文的版权归原作者所有,文章言论不代表链门户的观点,链门户不承担任何法律责任。如有侵权请联系QQ:3341927519进行反馈。