1.1 全球无现金支付现状

无现金支付涵盖了移动支付、信用卡、借记卡、支票、信用转账等多种支付方式。咨询公司Capgemini(凯捷)预测全球无现金支付交易次数在2018~2021年期间由5980亿次增长到8760亿次,亚洲地区的年复合增长率将达到29%,其他地区也将保持10%左右的增速。

美国:无现金交易规模最大,移动支付发展缓慢

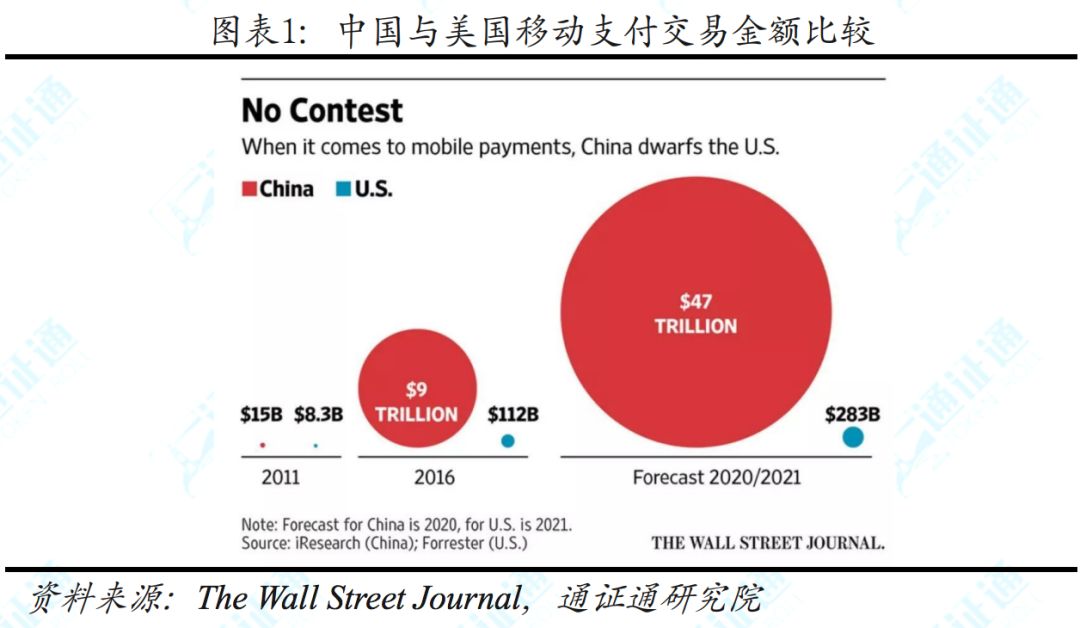

由于信用支付的普及,美国是全球无现金交易次数最多的国家。凯捷与巴黎银行联合发布的《2018年世界支付报告》数据显示,2016年美国无现金交易次数为1485亿次,约占全球总交易次数的30%。但也正是由于信用卡体系的成熟,美国在移动支付领域的发展速度远远落后于中国这一新兴市场。2016年,中国的移动支付总额达到惊人的9万亿美元,是美国同期的80倍。

支票在北美的历史已有350多年,信用卡最早也起源于美国的一些大型百货商店,它们向顾客发行一种类似金属卡片的信用“凭证”,允许顾客赊账购物;1952年,加州富兰克林国民银行发行了世界首张信用卡。美国的很多支付折扣与优惠政策都与信用卡绑定,其信用卡交易量占全球的40%。这也是Facebook进军移动支付领域需要与信用卡巨头Visa等开展合作的原因之一。信用卡虽有信用支付、费用低廉、支付速度快等优势,但它的应用场景局限于消费,相比之下,Facebook的Libra还允许用户之间点对点的转账。

此外,美国还是互联网渗透率最高的国家与地区之一。2017年,美国的人均电商市场支出为2270美元,但通过移动支付的消费仅占20%。美国作为无现金消费习惯最为普及的国家,移动支付与用户之间点对点支付手段相对缺乏,无疑是Facebook的稳定通证最重要的目标市场。

欧洲:支付手段差异化明显

北欧的瑞典、芬兰是全球人均移动支付次数最多、同时增长速度位于前列的地区。欧洲各国文化、经济发展程度都存在一定的差距,消费者在支付方式的选择上也有较明显的地域性差异。例如在荷兰,网络银行iDEAL的普及程度超过移动支付、银行卡;而在波兰,消费者更偏好本地的快速转账服务PayU;在俄罗斯,人们偏爱GooglePay、Apple Pay等移动钱包。中欧地区同东亚、中东等新兴市场一起,是推动全球无现金支付快速发展的主要力量,2016年俄罗斯的无现金支付规模增速达到36.5%。

中国:移动支付领域的巨头

统计数据表明,2016年中国的移动支付总额为9万亿美元,预计2020年将达到47万亿美元,稳居全球榜首。苹果CEO蒂姆·库克对移动支付在中国占主导地位提出了以下观点:中国没有经历桌面互联网的阶段,而是直接拥抱了移动互联网,中国消费者的思维里没有桌面互联网时代的陈旧包袱。得益于近年来中国经济的高速增长以及对基础设施建设的重视,智能手机和4G网络的普及也为线下移动支付提供了条件。

没有健全的信用体系是移动支付在中国能够打开市场空间的另一个重要原因。高盛曾经的一项统计表明,中国人均拥有4张银行借记卡,但人均信用卡持有量仅为0.33。一方面,中国消费者没有养成欧美地区信用卡、支票支付的习惯。在央行政策的引导下,中国的商业银行不计成本地为普通客户提供借记卡服务;另一方面,中国缺乏电子支付相关的法律,第三方移动支付机构能够在没有支付清算许可的情况下,绕过银联的资金清算平台,其交易转账脱离监管,为第三方支付的野蛮生长创造了条件。直到2017年,央行才要求第三方支付机构接入统一的网联平台。

中国相比美国,移动支付更为普及,功能也更加全面,并且由于监管等因素,Facebook的稳定通证注定难以进入中国市场。

日本:仍是“有现金”社会

日本的移动互联网普及率虽然非常高,但无现金支付比例却相对较低。日本的现金使用率远超其他发达国家,相当一部分餐厅和超市只支持现金支付,便利店甚至有专门用于硬币找零的机器。日本还是地震与海啸多发的国家,断电的情况时有发生。2018年9月北海道大地震之后,札幌市区的电力曾中断一周之多,电子支付设备无法使用,部分没有现金的市民陷入了有钱也买不到生活物资的局面。日本人在电商网站买东西也多采取网上下订单,线下支付取货的形式。

据统计,2017年日本人均电商支出为1158美元,但移动支付占比仅为3%,日本人偏爱使用现金的现状一时难以改变。

版权申明:本内容来自于互联网,属第三方汇集推荐平台。本文的版权归原作者所有,文章言论不代表链门户的观点,链门户不承担任何法律责任。如有侵权请联系QQ:3341927519进行反馈。